年金をもらいながら個人事業主がベスト!年金受給額を減らさず働く方法

![]() 更新日:2023.9.7

更新日:2023.9.7

![]() 投稿日:2023.7.5

投稿日:2023.7.5

定年退職後、生活を安定させるために働きたいと思っている人も多いでしょう。

しかし年金をもらいながら働くと、老齢年金を全額受給できないことがあります。在職老齢年金制度が適用される可能性があるからです。

老齢年金は、老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)から成り立ちます。在職老齢年金制度が影響するのは、老齢厚生年金です。働き方や収入に条件が設けられ、支給金額の全額、または一部をカットされる可能性があります。

実は確実に老齢年金を全額受給する方法があります。個人事業主になることです。

個人事業主なら、新たな事業を始めても、会社と業務委託契約を結んでも、在職老齢年金制度は適用されません。年金受給者が最も働きやすい形態でしょう。

この記事では在職老齢年金の詳細を説明し、年金を全額もらえるケース、もらえないケースを明確にします。その上で個人事業主の働きやすさを、年金の面から説明します。

さらに、年金受給者にとって気になる確定申告にも言及します。

定年退職後のセカンドキャリアは、時間的な問題から失敗すると再挑戦が困難です。損をしない働き方を知り、安定した老後の生活を手に入れましょう。

目次

定年後の仕事で年金を全額もらえる人・もらえない人

定年後に老齢年金をもらいながら仕事をする場合、年金を全額もらえる人と、全額または一部をカットされる人がいます。ここでは年金カットに該当する条件を説明します。

老齢基礎年金(国民年金)は全員もらえる

は全員もらえる-1024x538.jpg)

老齢年金は老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)から成り立ちます。

老齢基礎年金は65歳以上(※1)であれば全員が受給できます。ただし国民年金や厚生年金の加入期間(支払期間)が10年以上あることが前提です。

老齢基礎年金は、働いても減らされることはありません。現在の年金額は年間795,000円(月額66,250円)です。国民年金の免除期間・一部納付期間がある人は、期間に応じて減額されます。

※1)60歳から繰り上げ受給が可能です。繰り上げ受給をした場合は、受け取れる年金額が減額されます。減額率は「繰り上げた月数×0.4%」です。60歳から受給した場合は、24%減額され、年間604,200円(月額50,350円)です。

老齢厚生年金(厚生年金)の全額受給には条件がある

の全額受給には条件がある-1024x538.jpg)

厚生年金の加入期間がある場合、老齢基礎年金に上乗せする形で、65歳から(※2)老齢厚生年金も受け取れます。

支給される金額は、厚生年金の加入期間や報酬額(給与+手当)にもとづき計算されます。

年金をもらいながら働く場合、老齢厚生年金は減額される可能性があります。鍵を握るのは在職老齢年金制度です。同制度が適用されると、老齢厚生年金の全額、または一部がカットされます。

※2)老齢基礎年金とともに60歳からの繰り上げ受給が可能です。

会社員が加入する厚生年金とはなにか

厚生年金とは、主に70歳未満の会社員・公務員が加入する公的年金です。

労働者と会社が半額ずつ出しあい、年間の保険料を負担します。近年は対象範囲が広がり、パートやアルバイトでも以下の条件を同時に満たせば加入可能になりました。

- 週の所定労働時間が20時間以上

- 雇用期間が1年以上見込まれる

- 月額賃金が88,000円以上

- 学生でない

(参照:短時間労働者に対する健康保険・厚生年金保険の適用拡大のご案内 | 日本年金機構)

日本の公的年金制度は、2階建てと言われます。

1階部分は全員が受給する老齢基礎年金(国民年金)、2階部分は厚生年金加入者が受給する老齢厚生年金です。厚生年金加入者は、基盤である老齢基礎年金に上乗せし、老齢厚生年金も受け取れます。

支給額は加入期間や報酬額をもとに決定されます。年に一回、誕生月に届く「ねんきん定期便」で確認できます。

在職老齢年金制度とは

在職老齢年金制度とは、年金をもらいながら働く人の一部に適用される制度です。

65歳以降も厚生年金に加入する場合、老齢厚生年金の全額、または一部がカットされます。適用条件は次のとおりです。

<在職老齢年金制度の適用条件>

- 厚生年金に加入しながら働く人

- 厚生年金の加入事業所で70歳以降も働く人

- 老齢厚生年金と給与の合計が一ヶ月あたり48万円を超える人

①と③、②と③を同時に満たす人が在職老齢年金の対象者です。

在職老齢年金制度でカットされる金額

在職老齢年金制度でカットされる金額は次のとおりです。

<在職老齢年金制度による減額>

(給与+老齢厚生年金額−48万円)×1/2

給与と老齢厚生年金の合計が48万円を超えると減額の対象です。超過額の1/2が支給停止になります。

たとえば給与+老齢厚生年金の合計が60万円の場合、12万円が超過します。したがって、12万円の1/2である6万円が支給停止されます。

年金を全額もらいながら働ける人・働けない人まとめ

年金を全額もらいながら働ける人・働けない人を表にまとめました。

老齢厚生年金がカットされる人は、65歳以降も厚生年金に加入しながら働き、「給与+老齢厚生年金」が48万円を超える人です。

そのほかの人は、老齢基礎年金・老齢厚生年金の支給額を満額受け取れます。

| 老齢基礎年金 | 老齢厚生年金 | |

|---|---|---|

| 社員・パート・アルバイトとして働く人のうち、 「給与+老齢厚生年金」が48万円を超える | 支給額満額 | 48万円を超えた金額の 1/2が支給停止 |

| 社員・パート・アルバイトとして働く人のうち、 「給与+老齢厚生年金」が48万円以下 | 支給額満額 | 支給額満額 |

| 法人を起業する人のうち、 「給与+老齢厚生年金」が48万円を超える | 支給額満額 | 48万円を超えた金額の 1/2が支給停止 |

| 法人を起業する人のうち、 「給与+老齢厚生年金」が48万円以下 | 支給額満額 | 支給額満額 |

| 個人事業主 | 支給額満額 | 支給額満額 |

在職老齢年金適用者の収入モデル

65歳以降も厚生年金に加入する場合、在職老齢年金でどれらくらい収入が減るか、目安を知りたいと思うでしょう。

ここでは在職老齢年金制度の計算式を利用し、月々の収入を例示します。

在職老齢年金が適用されたときの収入モデル

在職老齢年金が適用された場合の減少額の計算は、

「(給与+老齢厚生年金額−48万円)×1/2」

です。

計算式をもとに、いくつかのパターンで月収を計算します。

パターン1 減額なし

<月額給与30万円、年間賞与40万円、老齢厚生年金10万円の場合>

賞与は12で割り、一ヶ月あたりの額を計算します。年間40万円なら、月に3.3万円です。

- 30万円(給与)+3.3万円(賞与)+10万円(老齢厚生年金)=43.3万円

48万円に届かないため、老齢厚生年金を全額受給可能です。

一ヶ月の収入は、

- 43.3万円+6.6万円(老齢基礎年金)=49.9万円

パターン2 一部支給停止

<月額給与40万円、年間賞与60万円、老齢厚生年金15万円の場合>

40万円(給与)+5万円(1ヶ月換算賞与)+15万円(老齢厚生年金)=60万円

48万円を超えるので、超過額の1/2が支給停止となります。

- (60万円−48万円)×1/2=6万円(老齢厚生年金の支給停止額)

もらえる老齢厚生年金は、

- 15万円−6万円=9万円(老齢厚生年金支給額)

一ヶ月の収入は、

- 40万円(給与)+5万円(賞与)+9万円(老齢厚生年金)+6.6万円(老齢基礎年金)=60.6万円

パターン3 全額支給停止

<月額給与60万円、年間賞与120万円、老齢厚生年金15万円の場合>

60万円(給与)+10万円(1ヶ月換算賞与)+15万円(老齢厚生年金)=85万円

48万円を超えるので、超過額の1/2が支給停止となります。

- (85万円−48万円)×1/2=18.5万円(老齢厚生年金の支給停止額)

老齢厚生年金は15万円なので、全額が支給停止です。

一ヶ月の収入は、

- 60万円(給与)+10万円(賞与)+6.6万円(老齢基礎年金)=76.6万円

社会保険への加入を続ければ年金額を増やせる

65歳以降も引き続き社会保険に加入すれば、厚生年金の加入期間が増加します。

厚生年金は70歳到達まで継続できます。5年間の継続支払いにより、70歳以降に受け取れる年金額を増やせます。

在職老齢年金で支給額がカットされる人は、70歳以降の老齢厚生年金受給額を増やしましょう。

老齢厚生年金受給額はいくら増えるか

1年間に老齢厚生年金で受け取れる額は、厚生年金の加入期間に比例します。平成15年4月以降(※3)の加入期間には、以下の計算式が適用されます。

<老齢厚生年金でもらえる年額の計算式>

- 平均標準報酬額(月額給与+月額換算賞与)×5.481/1000×加入期間月数(平成15年4月以降)

※3)平成15年3月以前の加入期間は、5.481の部分を7.125に置き換えて計算します。

月額給与40万円、年間賞与60万円で計算してみましょう。賞与額は12で割り、月額に換算します。今回の例では5万円です。

- 45万円(平均標準報酬額)×5.481/1000×12ヶ月=約2.9万円(年額)

1年間厚生年金に継続加入することで、70歳以降にもらえる老齢厚生年金額は年間2.9万円増加します。5年間だと14.5万円です。1ヶ月に換算すると、

- 14.5万円÷12ヶ月=約1.2万円(月額)

65歳時点で老齢厚生年金が月15万円の場合、70歳まで厚生年金に加入し働くことで、月16.2万円まで上げられます。

(参照:報酬比例部分 | 日本年金機構)

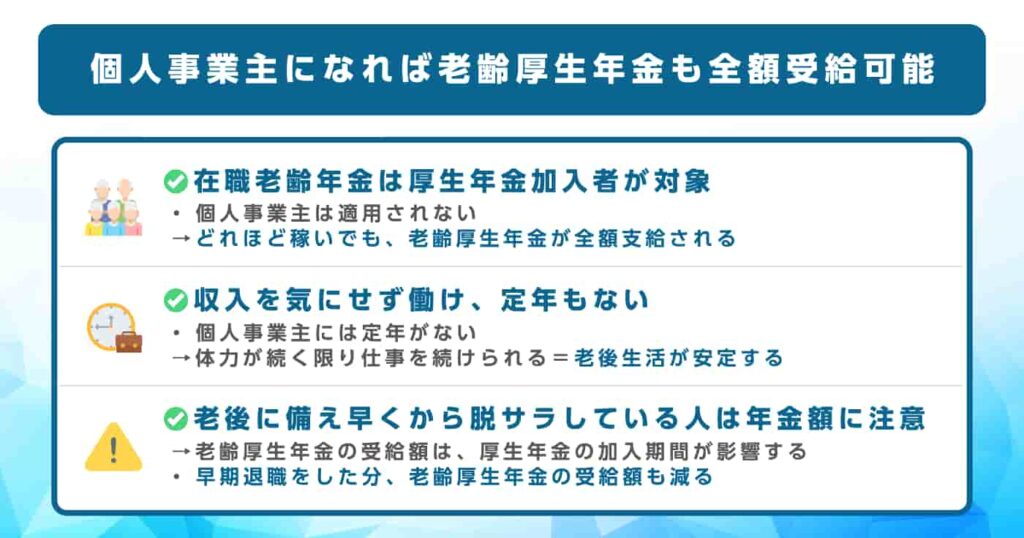

個人事業主になれば老齢厚生年金も全額受給可能

在職老齢年金制度を気にせず働くには、個人事業主が最適です。

個人事業主は厚生年金には加入できません。在職老齢年金は厚生年金加入者が対象のため、個人事業主は除外されます。どれほど稼いでも、老齢厚生年金が全額支給されるのです。

個人事業主は在職老齢年金の適用外

個人事業主は厚生年金に加入できません。従業員を雇った場合も、厚生年金に加入できるのは従業員だけです。

在職老齢年金は厚生年金加入者が対象です。したがって、個人事業主に在職老齢年金制度が適用されることはありません。

個人事業主というと、起業をイメージするかもしれません。しかし定年まで勤め上げた会社と業務委託契約を結べば、その時点であなたは個人事業主です(※4)。

業務委託では、案件ごとに報酬を得る形が多いでしょう。慣れない働きかたにはじめは戸惑うかも知れません。そのぶん自分の裁量で仕事ができ、報酬に上限なく働けるのです。

※4)一般的に税務署に開業届を提出することで、個人事業主とみなされます。

<関連記事>

収入を気にせず働け、定年もない

在職老齢年金制度を気にする必要がないことは、シニア世代の人が個人事業主になる最大のメリットです。

もらえる年金を満額受給しながら、存分に働けます。さらに個人事業主には定年がありません。体力が続く限り仕事を続けられるため、老後の生活をより安定させられます。

老後に備え早くから脱サラしている人は年金額に注意

老後の生活に備え、40代〜50代で脱サラし個人事業主になる人もいるでしょう。

早くから準備を行い軌道に乗せれば、老後の生活は楽になります。しかし一点注意したいのは、65歳でもらえる年金額です。

老齢厚生年金には、厚生年金の加入期間が大きく影響します。2-2「老齢厚生年金受給額はいくら増えるか」で、70歳まで厚生年金に加入した場合の増加額を示しました。

会社を早期退職すると、逆の事態が起こります。加入期間が減れば減るほど、老齢厚生年金の受給額も減っていくのです。

老齢厚生年金の受給額をねんきん定期便でお確かめの上、不安があるようなら早めに対策を打ちましょう。国民年金基金への加入や付加年金の利用が便利です。

関連記事:『50代の起業は遅くない!起業しやすい職種と成功ポイント、注意点』

【要・不要】年金をもらいながら働く人の確定申告

年金を受給すると確定申告が必要な場合があります。

会社員は会社が源泉所得税を収め、年末調整で過不足ぶんの精算まで行ってくれます。しかし定年後は自分自身で所得の管理をし、必要に応じて納税・還付請求をしなければなりません。

確定申告はあなた自身で税金を把握する年に一度の機会です。状況に応じて要・不要を判断し、必要な場合は忘れずに申告を行いましょう。

年金生活者は働かなくても申告が必要なケースもある

年金生活者は働いていないからといって、確定申告が不要だとは限りません。以下のケースでは、確定申告が必要です。

<確定申告が必要>

①または②の人

①公的年金等(※5)の収入金額の合計が400万円を超える人

②公的年金等以外の年間所得(株の配当や不動産所得など)が20万円を超える人

公的年金等は110万円を超えると雑所得として扱われます。雑所得は納税の対象です。しかし確定申告書の作成や提出には多くの手間がかかります。

納税者の利便性を図るため、「確定申告不要制度」が設けられ、条件に該当しなければ申告不要になっています。

※5)「公的年金等」には、老齢基礎年金、老齢厚生年金、老齢共済年金、恩給などが含まれます。

確定申告をすれば還付を受けられることも

確定申告の必要がない人でも、以下のいずれかの条件を満たす人は申告を行うと良いでしょう。各種控除で課税所得を減らせ、すでに納めている所得税の還付を受けられる可能性があります。

<確定申告をすれば還付を受けられる可能性がある人>

- 医療費を一定額以上払った人(医療費控除が受けられる)

- 住宅ローンでマイホームを取得した人(住宅に関する控除が受けられる)

- 災害・盗難にあった人(雑損控除が受けられる)

(参照:ご存じですか?年金受給者の確定申告不要制度 | 政府広報オンライン)

年金をもらいながら働く個人事業主は原則確定申告が必要

個人事業主は、会社員のように源泉所得税を納める仕組みがありません。年金をもらいながら働く人は確定申告で一年間の事業所得を計算し、必要な税金を納めます。

ただし、以下のいずれにも該当する場合は確定申告が不要です。

<確定申告が不要な個人事業主>

①かつ②の人

①年間の事業所得が20万円以下

②公的年金等の収入金額の合計が400万円以下

個人事業主の事業所得は、売上から経費を差し引いて求めます。

事業を始めたばかりの時期は、経費に多くのお金がかかる反面、売上は伸び悩みます。年間の事業所得が20万円以下になっても不思議はありません。

年間事業所得が20万円以下の場合は、公的年金等が400万円を超えない限り申告は不要です。

関連記事:『副業の確定申告をしていない人は多い?無申告のペナルティと対処方法』

法人で働く場合は課税所得と年金受給額に左右される

法人で働く場合、課税所得と年金受給額の両面から確定申告の有無を判断します。以下のいずれかに該当するなら、確定申告は不要です。

<年金をもらいながら法人で働く人で、確定申告が不要な人>

①または②の人

①課税所得が20万円以下で、公的年金等の収入金額の合計が400万円以下

②公的年金等の収入金額の合計が110万円以下

課税所得の計算で20万円以下になる場合不要

課税所得が20万円以下の場合、公的年金等の合計金額が400万円以下なら確定申告は不要です。

課税所得は、年間の給与額から給与所得控除を差し引いて計算します。給与所得控除は、給与等の年間収入が1,625,000円までは550,000円です。

たとえば給与収入が700,000円のとき、

- 700,000円−550,000円=150,000円

課税所得が20万円を下回るので、確定申告は不要です。

(参照:給与所得控除 | 国税庁)

公的年金等の合計が110万円以下の人も不要

公的年金等が雑費として扱われるのは、年間の収入金額が110万円を超えてからです。年間110万円以下の場合は、確定申告の必要はありません。

公的年金等が課税対象でなければ、所得税の支払い義務が生じるのは給与のみです。

給与にかかる所得税は源泉徴収で納付され、過不足ぶんは年末調整されます。会社ですべて行うため、個人で確定申告をする必要はありません。

ただし医療費や住宅などの控除が受ける人は、確定申告で税金が還付される可能性があります。

確定申告の要・不要まとめ

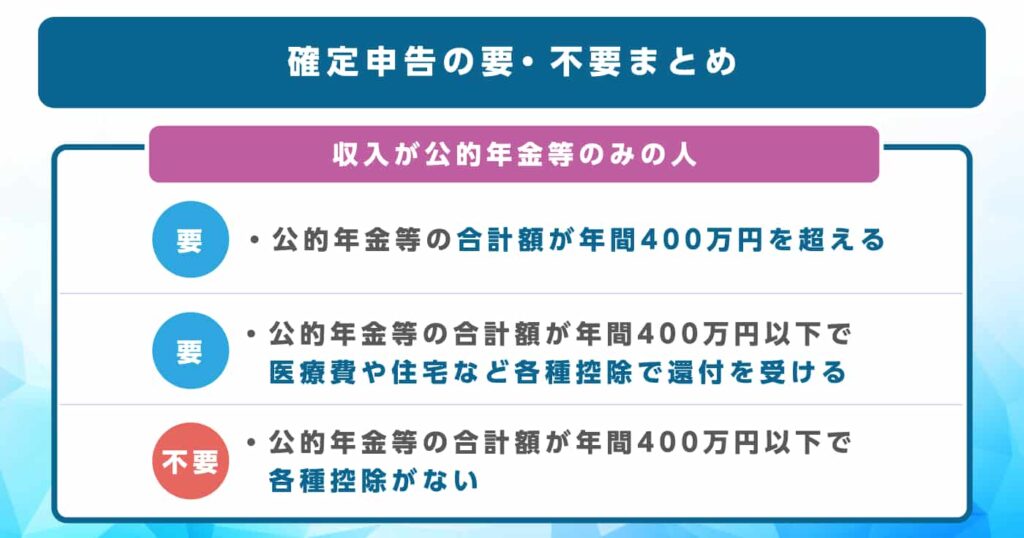

①収入が公的年金等のみの人

・公的年金等の合計額が年間400万円を超える→必要

・公的年金等の合計額が年間400万円以下で、医療費や住宅など各種控除で還付を受ける→必要

・公的年金等の合計額が年間400万円以下で、各種控除がない→不要

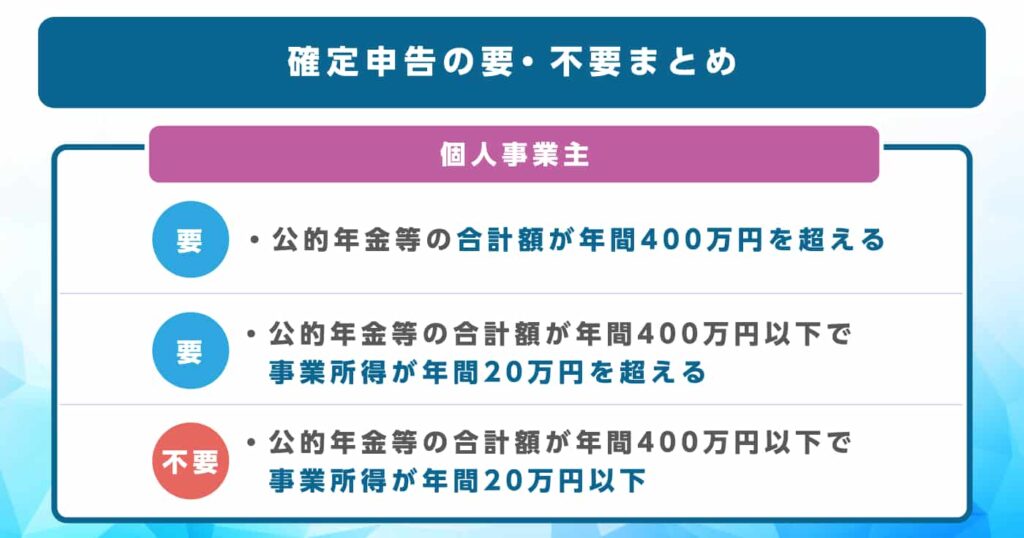

②個人事業主

・公的年金等の合計額が年間400万円を超える→必要

・公的年金等の合計額が年間400万円以下で、事業所得が年間20万円を超える→必要

・公的年金等の合計額が年間400万円以下で、事業所得が年間20万円以下→不要

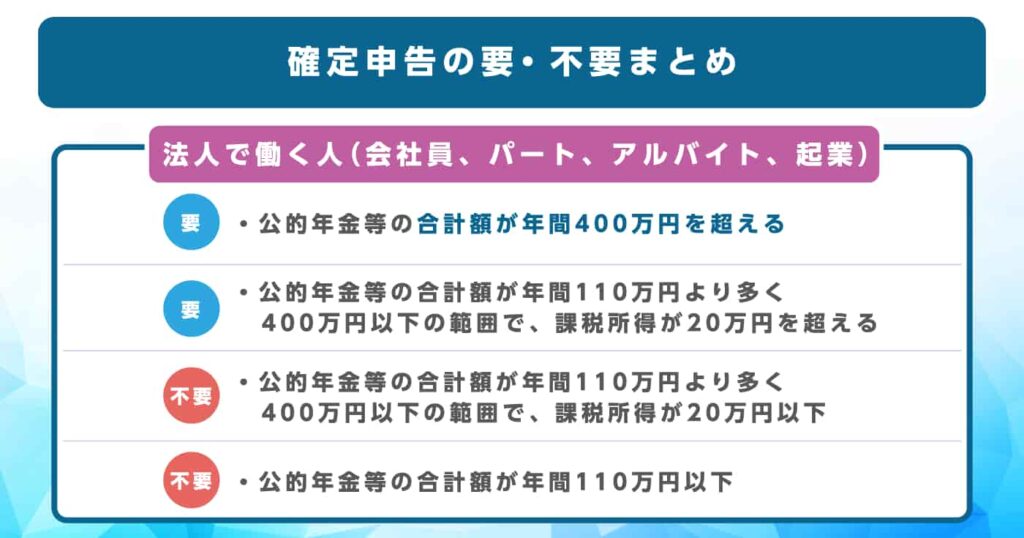

③法人で働く人(会社員、パート、アルバイト、起業)

・公的年金等の合計額が年間400万円を超える→必要

・公的年金等の合計額が年間110万円より多く400万円以下の範囲で、課税所得が20万円を超える→必要

・公的年金等の合計額が年間110万円より多く400万円以下の範囲で、課税所得が20万円以下→不要

・公的年金等の合計額が年間110万円以下→不要

さいごに

年金をもらいながら働く場合、老齢年金支給額の満額をもらえる人と、全額または一部をカットされる人がいます。

カットされる人は、厚生年金に加入しながら働き、一ヶ月の老齢厚生年金と給与の合計が48万円を超える人です。在職老齢年金制度が適用され、48万円を超える部分の1/2がカットされます。

70歳到達まで厚生年金に加入することで、70歳からもらえる老齢厚生年金額は上乗せされます。

しかし在職老齢年金によるカットと比べれば微々たる金額です。老齢厚生年金の適用を嫌い、働く意欲をなくす人もいるかもしれません。

老齢年金制度を気にせず働くには、個人事業主になるのがベストです。個人事業主は厚生年金に加入できないため、在職老齢年金の適用外です。どれだけ稼いでも老齢厚生年金が減らされることはありません。

新たな事業を始めなくても、定年まで在籍した会社と業務委託契約を締結することで、個人事業主として働けます。

年金をもらうようになったら、確定申告への意識も持ちましょう。申告を忘れると、延滞税や無申告加算税が取られます。

確定申告の有無は、公的年金等の合計額と、働いて得られた所得から判断します。本記事の内容を参考に、ミスがないよう申告を行いましょう。

DokTechでは働く高齢者を全力で応援します。働き方の相談はもちろん、お金のイロハや生活設計の相談にも応じます。お悩みの方、ご質問がある方はどうぞお気軽にお問いあわせください。

関連記事:『シニア起業の成功事例からメリット・注意点までを網羅解説』

著者情報

-

独立・起業の最新ニュースや、明日からすぐ使えるテクニックを、分かりやすくご紹介!

フランチャイズ経営者やフリーランス、法人役員など、多種多様なキャリアをもつメンバーでお届けしています。

最新の投稿

会員限定記事2023-10-04起業に向けた行動ができない人のよくある特徴と解決法

会員限定記事2023-10-04起業に向けた行動ができない人のよくある特徴と解決法 会員限定記事2023-10-03会社を辞めず半年で起業準備!準備終盤に行う集客力を高める取り組み

会員限定記事2023-10-03会社を辞めず半年で起業準備!準備終盤に行う集客力を高める取り組み 会員限定記事2023-10-03会社を辞めず半年で起業準備!起業の成否をわける初動のコツ

会員限定記事2023-10-03会社を辞めず半年で起業準備!起業の成否をわける初動のコツ 独立・開業ノウハウ2023-09-29週末起業の成功例8選!成功しやすい業種と秘訣、事業アイデアの探し方

独立・開業ノウハウ2023-09-29週末起業の成功例8選!成功しやすい業種と秘訣、事業アイデアの探し方

会員登録(無料)で

お役立ち情報配信中!

会員登録すると

フランチャイズで稼ぐための

お得な配信が受け取れます

1.

業界では珍しい実現可能な確実性のある

情報を厳選

2.

会員限定の深掘り記事が無料で読める

3.

全国で展開旬な情報を発信

会員登録で最新情報をチェック