フリーランスと自営業、個人事業主の違いは?メリット・デメリット徹底比較

![]() 更新日:2023.9.17

更新日:2023.9.17

![]() 投稿日:2022.10.19

投稿日:2022.10.19

目次

フリーランスと自営業・自由業・個人事業主の違い

フリーランスと似た言葉のなかに、自営業や自由業、個人事業主があります。すべてに共通するのは「独立している」点ですが、これらは働き方や税制上で呼び方が異なります。

仕事内容を見ると似たような業種もあるため、どの仕事がどの呼び方に該当するのか曖昧に感じる部分もあるでしょう。

本章ではそれぞれの違いを解説するので、自分が目指すべき方向性を明確にするヒントにしてください。

関連記事:「独立」とは│起業・創業と何が違う?独立を成功させる6ステップを解説

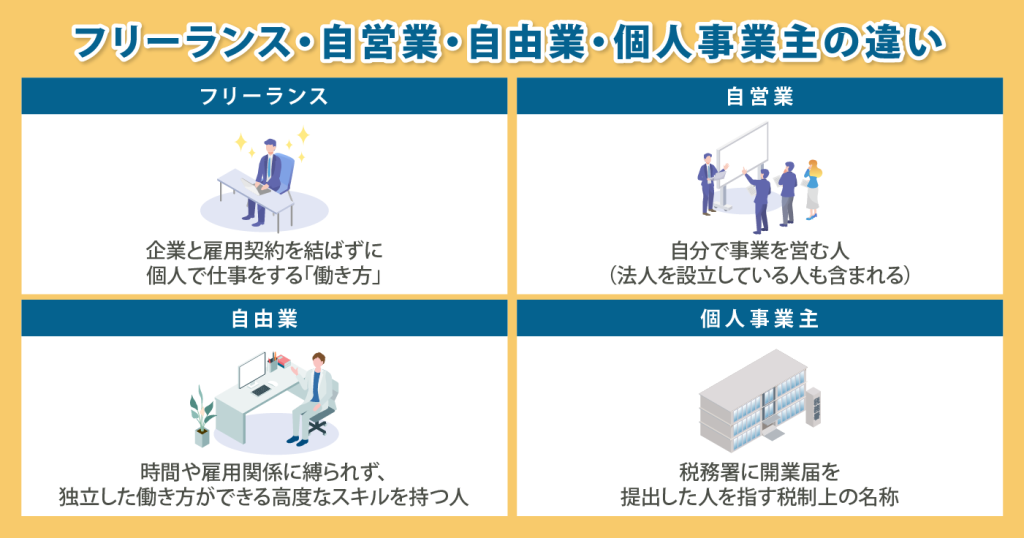

フリーランスと自営業の定義上の違い

フリーランスと自営業の違いは以下のとおりです。

- 自営業:自分で事業を営む人(法人を設立している人も含まれる)

- フリーランス:企業と雇用契約を結ばずに個人で仕事をする「働き方」

フリーランスも「自分で事業を営む人」で間違いありませんが、あくまでも「働き方」を指すため、自営業の大枠のなかにある1つの選択肢と考えましょう。

フリーランスの働き方・収入(美容師なら業務委託で働く)

より具体的にイメージするためにも美容師の例を紹介します。

フリーランスの美容師の働き方は大きく分けて2つあります。

- 業務委託

- シェアサロン・面貸し(間借り)

業務委託として働く美容師は、歩合制で美容室に勤務します。

報酬は美容室によって決まっており、対応したお客様の数だけ報酬を受け取れます。美容室と結ぶ契約内容によりますが、歩合制では働く時間や日数は自由に決められることが特徴です。

シェアサロンや面貸し(間借り)は、美容室として利用できる場所だけを借りる方法です。シャンプー台などは備え付けられていますが、シャンプーやパーマ剤などはすべて自分で用意しなければいけません。

施術の料金は自分で設定できるため、業務委託よりも多くの収入を得られるチャンスがあります。しかし、顧客を獲得するための営業もすべて自分で行う必要があり、多くの手間や費用がかかります。

自営業の働き方・収入(美容師ならオーナーとして働く)

一方、自営業の美容師はいわゆる「美容室のオーナー」です。自分の店舗を持つため働く場所が限定されています。この場合、一人で美容室を経営していても、法人を設立してほかの美容師を雇っていても「自営業」であることに変わりはありません。

美容師以外にも、カメラマンやデザイナー、ライター、マッサージ師など、さまざまな職種で自営業もしくはフリーランスとして仕事ができます。自営業であれば、いずれの職種であっても収入を得るには自ら売上を上げなければなりません。

フリーランスと自由業の定義上の違い

自由業に明確な定義はありませんが、時間や雇用関係に縛られず、独立した働き方ができる高度なスキルを持つ人の総称とされています。

具体的には以下のような職業です。

- 医師

- 弁護士

- 会計士

- コンサルタント

- 芸術家

しかし、医師や弁護士でも勤務医や弁護士事務所勤めの弁護士であれば、勤め先と雇用形態を結んだうえで、時間的制約や事業組織的従属性が発生します。就業規則などのルールに従って仕事をするため、必ずしも自由業とは呼べないでしょう。

その点を踏まえると、フリーランスのなかにも自由業と呼べる働き方をしている人も存在します。

関連記事:自由業と自営業の違いとは?おもな職種一覧とメリット・デメリット

フリーランスと個人事業主の定義上の違い

個人事業主とは、税務署に開業届を提出した人を指す税制上の名称です。

つまりフリーランスとして働いている人のなかでも、開業届を提出していない人は個人事業主ではありません。また、個人事業主と呼ぶ場合、法人を設立している人は該当しません。

開業届の提出後、もしくは同時に「所得税の青色申告承認申請書」を提出すると、青色申告が可能になるため税制上のメリットを得られます。

しかし、職種と所得によっては個人事業税が課されるので、事前に把握しておきましょう。

関連記事:開業届を提出するデメリット・メリットを徹底解説!未提出の罰則はあるの?

フリーランスのメリット・デメリット

フリーランスは、働く時間や場所が自由に決められます。

自分の裁量で仕事量をコントロールできますが、スケジュール管理が大変です。人脈が少ない人は、上司や同僚のように悩みを相談できる相手もいません。

成果を実感しやすいのはフリーランスの特徴です。会社員よりも収入を増やせる可能性があります。

フリーランスは定年もありません。依頼があればいつまでも働き続けられます。しかし、収入が安定しづらく、将来の備えも自らしなければなりません。

個人事業主のメリット・デメリット

個人事業主は、法人と比べて開業手続きや税務申告が簡単です。青色申告承認申請書を提出すれば、最大65万円の青色申告特別控除が受けられます。

会社員は、所属企業が税金を申告・納付してくれます。社会保険料も会社と折半です。

個人事業主は、自力で確定申告して納付しなければなりません。社会保険料も全額自己負担です。利益が少ないとき(課税所得800万円以下)は、法人よりも税負担が軽くなります。

法人と比べて社会的信用度の低さが、個人事業主のデメリットです。融資を受けるとき、審査が厳しくなる傾向にあります。

関連記事:あなたは個人事業主になれない人ORなれる人?必要な資質と始め方

自営業のメリット・デメリット

自営業は、思いついたアイデアを即座に実践しやすいのがメリットです。自由度が高い一方、プレッシャーが大きい働き方です。従業員を雇用する場合、雇用者として全責任が自分にのしかかります。

自営業は、収入に上限がありません。事業規模の拡大、多店舗経営、実店舗とECショップの両面展開など、収入源を広げられる選択肢が多数あります。

一方、失敗すると収入がゼロになったり、融資返済ができず借金を負ったりするリスクもあります。

手堅く開業するためのノウハウは「独立開業におすすめの業種16選!必要な資格・資金・成功のコツを紹介」で解説しています。

個人事業主の起業の仕方

個人事業主の起業の仕方は、大きく分けて2段階です。

- 開業届・青色申告承認申請書を入手し記載・提出する

- 健康保険・年金の手続きをする

スムーズに進めるための手順を解説します。

開業届・青色申告承認申請書を入手し記載・提出する

開業届を入手して必要事項を記載しましょう。開業届を提出すると税務上の区分が「個人事業主」になります。

開業届は、管轄地域の税務署で受け取れます。国税庁のホームページでPDF型式の開業届をダウンロードして入手することも可能です。開業から1か月以内に提出しましょう。

(出典:A1-5 個人事業の開業届出・廃業届出等手続|国税庁)

青色申告特別控除を受ける場合は、青色申告承認申請書の提出も必要です。

青色申告承認申請書は、開業届と同様に管轄の税務署か国税庁のホームページで入手できます。開業届と一緒に提出しましょう。

(出典:A1-11 所得税の青色申告承認申請(兼)現金主義の所得計算による旨の届出手続|国税庁)

青色申告特別控除を受けたい年度の3月15日までが提出期限です。年度途中で開業した場合は、2か月以内であれば申請が認められています。

健康保険・年金の手続きをする

個人事業主で開業する際は、健康保険・年金の手続きも必要です。

会社員は、一般的に健康保険組合と厚生年金に加入しています。退職して個人事業主になる場合は、所属していた会社で健康保険と厚生年金の資格喪失手続きをしましょう。

健康保険に2か月以上加入していれば、資格喪失後も任意継続(要申請)できます。任意継続しないときは、国民健康保険の加入手続きが必要です。

国民健康保険・国民年金への加入は、役所の窓口で手続きできます。加入手続きの期間は退職後14日以内です。

(参考:国民健康保険等へ切り替えるときの手続き|日本年金機構)

フリーランス・自営業・個人事業主の年金

フリーランス・自営業・個人事業主が加入するのは、基本的に「国民年金」です。厚生年金に加入する場合は、事業を法人化する必要があります。

法人化していなくても、強制適用事業所に該当する場合は従業員の厚生年金加入手続きが必要です。

強制適用事業所に該当するのは、常時雇用従業員が5名以上いる弁護士や公認会計士、社会保険労務士などの法務・会計に関連した事業所です。

常時雇用従業員が5名以上いても、強制適用事業所に該当しない個人事業は「任意適用事業所」です。

任意適用事業所は、従業員の半数以上が同意すると厚生年金に加入できます。(農林漁業・サービス業の一部を除く)

ただし、どちらの事業所でも個人事業主本人(雇用主)は国民年金のままです。法人化した場合に限り、事業主本人も厚生年金に加入できます。

(参考:適用事業所と被保険者|日本年金機構)

フリーランス・自営業・個人事業主の税金

フリーランス・自営業・個人事業主が納める税金は、会社員とは異なります。納める税金の種類と、確定申告する方法を解説します。

税金の種類

フリーランス・自営業・個人事業主が納める税金は、以下の6種類です。

| 所得税 | 収入から控除や経費を差し引いた所得に課せられる税金 |

| 復興特別所得税 | 東日本大震災の復興財源確保のために創設された税金 |

| 住民税 | 地方公共団体に納める税金。都道府県民税と市町村民税(特別区民税)がある |

| 消費税 | 前々年度の1年間もしくは前年度の半期(1月~6月)の課税売上高が1,000万円を超えた際に納める税金 |

| 個人事業税 | 公共サービスの利用のために納める税金所得が290万円を超えると納付義務が生じる |

| 固定資産税 | 事業利用している土地や建物(固定資産)に課せられる税金 |

所得税は、課税所得金額が増えるほど税率が上がります。事務所を賃貸契約で借りている(固定資産がない)場合、固定資産税は課せられません。

確定申告が必要

年間(1月1日~12月31日)の所得が48万円を超えると、確定申告で所得税額を申告する必要があります。翌年2月16日~3月15日に確定申告を済ませましょう。

48万円は、すべての課税対象者に無条件で適用される「基礎控除」の金額です。所得金額が基礎控除を下回る年度は確定申告不要です。

確定申告には、白色申告と青色申告の2種類あります。開業時に青色申告承認申請書を提出していれば、節税効果の高い青色申告が可能です。

青色申告特別控除を受ける条件は、この記事の後半で詳しく紹介します。

フリーランス・自営業・個人事業主の社会保険料

フリーランス・自営業・個人事業主が加入する社会保険は、会社員とは異なります。

社会保険とは、健康保険・介護保険・国民(厚生)年金保険・労災保険・雇用保険の5つの制度を総称したものです。社会保険に加入するために納める費用を社会保険料といいます。

会社員は、会社を通じて5つの社会保険すべてに加入しています。

一方、フリーランス・自営業・個人事業主は、労災保険と雇用保険には加入できません。国民健康保険、国民年金、介護保険(40歳以上)の保険料を納めます。

国民健康保険料と介護保険料は、自治体によって異なります。国民健康保険料は、世帯ごとの扶養人数を考慮した上で算出されます。

年間の国民健康保険料の上限額は104万円です。(2023年9月現在)

(参考:令和5年度 税制改正の概要(厚生労働省関係)|厚生労働省)

国民年金保険料は、全国で統一されています。令和5年度は月額16,520円です。

(参考:国民年金保険料|日本年金機構)

フリーランス・自営業・個人事業主の節税対策

フリーランス・自営業・個人事業主ができる主な節税対策は3つです。

- 経費を見直す

- 青色申告による控除を受ける

- 特例を活用する

概要とポイントを解説します。

経費を見直す

経費は、事業収入を得るために支出した費用です。経費計上できる支出を見落としていないか見直してみましょう。

収益から経費を差し引いた金額を所得といいます。所得税は、所得金額に応じて課せられます。経費計上する金額が大きければ、所得金額を抑えられて節税できます。

経費として認められる支出は、

- 水道光熱費

- 地代家賃(事務所賃料)

- 接待交際費

- 通信費(インターネット契約料、切手、郵送料)

- 福利厚生費(健康診断費用、忘年会・新年会費用、社宅)

- 給料賃金(従業員に支払う賃金)

- 消耗品費(事務用品、ガソリン、少額家電購入費用)

などです。

経費計上を見落としがちな例には、自宅事務所の賃料や光熱費が挙げられます。

自宅が賃貸であれば賃貸料の一部を経費計上できます。水道光熱費やインターネット契約料なども同様です。

例えば、4部屋あるうちの1部屋を仕事用に使用している場合、家賃の1/4程度が経費として認められます。事業支出だと証明できることが前提です。

青色申告による控除を受ける

青色申告による控除を受けるのも節税対策になります。青色申告の節税効果が高いのは、青色申告特別控除を受けられるからです。

控除額は3種類(10万円・55万円・65万円)です。青色申告承認申請書を提出していない白色申告の場合、この控除は受けられません。

控除が適用される条件は「No.2072 青色申告特別控除|国税庁」をご覧ください。

特例を活用する

特例を活用して節税対策する方法もあります。

- 短期前払費用の特例

- 少額減価償却資産の特例

概要や特例の適用要件を解説します。

短期前払費用の特例

短期前払費用の特例は、役務の提供を受けるために年払いした費用を、支払った年度で経費計上できる制度です。

例えば、年度途中の9月に年払いで費用を支払うと、確定申告では9~12月の4か月分の費用しか計上できません。

対象の費用は、事務所賃料や従業員の保険料、システム利用料が挙げられます。

短期前払費用特例の適用要件を満たせば、一括計上できる仕組みです。

◆適用要件

| 1年以内に役務の提供を受けるための支出であること継続的に一括前払い(年払い)し続ける見込みであること収益に直接影響しない役務の提供であること |

(参照:No.5380 短期前払費用として損金算入ができる場合|国税庁)

少額減価償却資産の特例

10万円以上で購入した固定資産は、耐用年数で割った金額を減価償却費で経費計上します。

取得にかかった費用が30万円以下の場合に限り、少額減価償却資産の特例が認められます。取得した年度に一括計上できる制度です。

例えば、事務所用に15万円のプリンターを購入した場合、耐用年数の5年で割らずに購入年度に一括計上できます。

◆適用要件

| 資本金1億円以下常時雇用従業員500人以下青色申告事業者であること取得費用10万円以上30万円未満のもの年間300万円まで |

(参照:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁)

特例制度を活用すれば、支出した年度に経費を一括計上できます。所得金額を抑えられるため、節税につながります。

まとめ

今回はフリーランスと自営業の違いや成功する秘訣、働き方の事例を解説しました。

フリーランスも自営業も「自分で事業を営む人」を、指すことに違いはありません。

ただし、フリーランスは企業と雇用契約を結ばずに個人で仕事をする「働き方」であるため、自営業の大枠のなかにある1つの選択肢と考えましょう。

フリーランス・自営業には共通するメリット・デメリットがあります。

会社員からすると、魅力的な部分と、不安な部分が混在しているでしょう。フリーランス・自営業は夢がある一方で、リスクもあります。

これらの内容を踏まえてフリーランス・自営業を目指す人は、今回紹介した成功する秘訣5選を実践してみてください。成功するために必要な能力が身につくでしょう。

関連記事:一人で開業できる仕事14選!成功のコツや始め方、魅力・デメリットを解説

著者情報

-

独立・起業の最新ニュースや、明日からすぐ使えるテクニックを、分かりやすくご紹介!

フランチャイズ経営者やフリーランス、法人役員など、多種多様なキャリアをもつメンバーでお届けしています。

最新の投稿

会員限定記事2023-10-04起業に向けた行動ができない人のよくある特徴と解決法

会員限定記事2023-10-04起業に向けた行動ができない人のよくある特徴と解決法 会員限定記事2023-10-03会社を辞めず半年で起業準備!準備終盤に行う集客力を高める取り組み

会員限定記事2023-10-03会社を辞めず半年で起業準備!準備終盤に行う集客力を高める取り組み 会員限定記事2023-10-03会社を辞めず半年で起業準備!起業の成否をわける初動のコツ

会員限定記事2023-10-03会社を辞めず半年で起業準備!起業の成否をわける初動のコツ 独立・開業ノウハウ2023-09-29週末起業の成功例8選!成功しやすい業種と秘訣、事業アイデアの探し方

独立・開業ノウハウ2023-09-29週末起業の成功例8選!成功しやすい業種と秘訣、事業アイデアの探し方

会員登録(無料)で

お役立ち情報配信中!

会員登録すると

フランチャイズで稼ぐための

お得な配信が受け取れます

1.

業界では珍しい実現可能な確実性のある

情報を厳選

2.

会員限定の深掘り記事が無料で読める

3.

全国で展開旬な情報を発信

会員登録で最新情報をチェック