女性の起業で受けられる融資制度6つ│自己資金なしで開業するには

![]() 更新日:2023.8.23

更新日:2023.8.23

![]() 投稿日:2023.2.6

投稿日:2023.2.6

「このまま会社で働くのもいいけど、起業して自分の力でやってみたい。でもお金がないからやっぱり無理かな」と資金がないことを理由に夢を諦めかけていませんか。

起業にはお金がかかりますが、お金が貯まるまで待っていては、何年かかるかわかりません。

この記事では、起業したい女性に向けて、自己資金なしで資金を調達できる方法を解説します。さらに融資以外に利用できる制度や、起業する資金を準備する方法も紹介します。

目次

【起業したい女性向け】自己資金なしでも受けられる融資制度

女性起業家が、自己資金なしでも利用できる融資制度を紹介します。

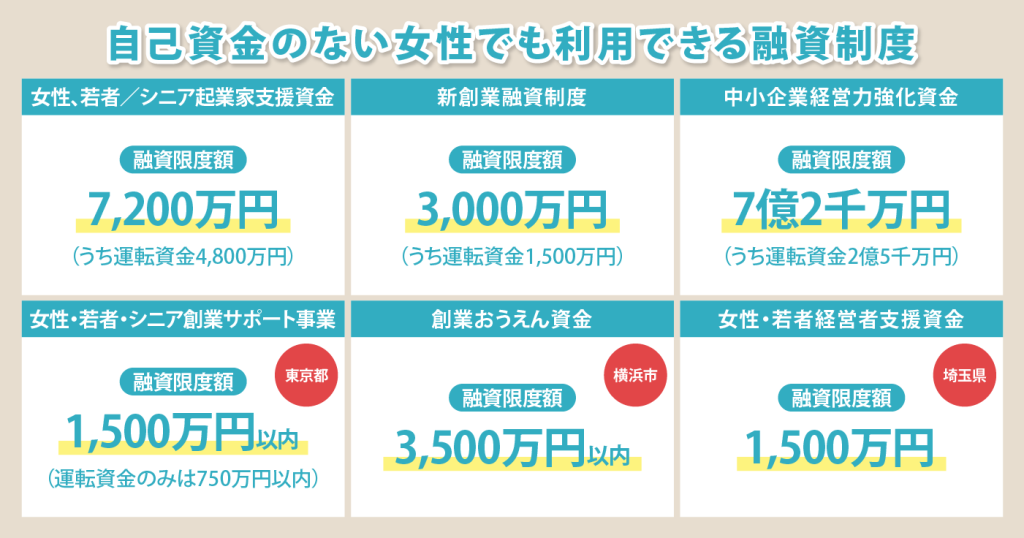

- 女性、若者/シニア起業家支援資金

- 新創業融資制度

- 中小企業経営力強化資金

- 女性・若者・シニア創業サポート事業

- 創業おうえん資金

- 女性・若者経営者支援資金

日本金融公庫の制度と、日本金融公庫以外の機関が扱う制度を3つずつ取り上げます。

女性、若者/シニア起業家支援資金

「女性、若者/シニア起業家支援資金」の概要や使いみちをまとめました。

女性、若者/シニア起業家支援資金」とは

「女性、若者/シニア起業家支援資金」とは、日本政策金融公庫の融資制度の一つです。

女性、35歳未満の若者、55歳以上のシニア層で新規開業して概ね7年以内の方を対象として融資を行います。

資金の使いみち

資金の使いみちは、新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金と決められています。

融資限度額・返済期間

融資限度額は7,200万円(うち運転資金4,800万円)です。

返済期間は、設備資金が20年以内(うち据置期間2年以内)、運転資金が7年以内(うち据置期間2年以内)と設定されています。

「女性、若者/シニア起業家支援資金」は、後に紹介する「新創業融資制度」と組合せた申請も可能です。

参照:新規開業資金(女性、若者/シニア起業家支援関連)/ 女性、若者/シニア起業家支援資金|日本政策金融公庫

新創業融資制度

新創業融資制度の概要や使いみちをまとめました。

「新創業融資制度」とは

「新創業融資制度」は日本政策金融公庫の融資制度です。

新たに事業を始める方または事業開始後税務申告を2期終えていない方で、創業資金総額の10分の1以上の自己資金を確認できる方を対象に無担保・無保証人で融資をします。

資金の使いみち

資金の使いみちは、新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金です。

融資限度額・返済期間

融資限度額は3,000万円(うち運転資金1,500万円)で、返済期間は、各融資制度に定める返済期間内と定められています。

中小企業経営力強化資金

中小企業経営力強化資金の概要や使いみちをまとめました。

「中小企業経営力強化資金」とは

「中小企業経営力強化資金」は、日本政策金融公庫の融資制度です。認定支援機関の指導及び助言を受けることではじめて利用できます。

事業者単独では利用できず、事業サポートの専門家である認定支援機関を通して公庫に申し込みをする必要があります。

資金の使いみち

資金の使いみちは、事業計画の実施のために必要とする設備資金および長期運転資金が該当します。

なお、長期運転資金の中には、建物など不動産契約の更新の際に必要な、一時的に施設等を借りるために支出する資金も含まれます。

融資限度額・返済期間

融資限度額は直接貸付 7億2千万円(うち運転資金2億5千万円)、返済期間は、設備資金が20年以内(うち据置期間2年以内)、運転資金 7年以内(うち据置期間2年以内)と定められています。

地域によっても女性向けの融資制度がある

日本金融公庫以外の機関が取り扱っている融資制度を紹介します。

女性・若者・シニア創業サポート事業【東京都】(212)

「女性・若者・シニア創業サポート事業」とは、東京都が創設した融資制度です。

対象は女性、39歳以下または55歳以上の男性で、都内で創業予定の方、または創業後5年未満の方に無担保で融資をしています。

<資金の使いみち・融資限度額・返済期間>

資金の使いみちは、新たに事業を始めるため、または新たな事業開始後に必要とする設備資金・運転資金で、融資限度額は1,500万円以内(運転資金のみは750万円以内)です。

返済期間は10年以内(うち据置期間3年以内)と定められています。

創業おうえん資金【横浜市】

「創業おうえん資金」は、横浜市が創設した融資制度です。横浜市内でこれから創業する方、創業後5年未満の方、分社化後5年未満の方を対象に、原則無担保で融資をしています。

<資金の使いみち・融資限度額・返済期間>

資金の使いみちは運転資金及び設備資金で、融資限度額は3,500万円以内です。融資期間は、運転資金・設備資金ともに10年以内(うち据置期間1年以内)と設定されています。

参照:創業おうえん資金|横浜市

女性・若者経営者支援資金/女性・若者起業家支援貸付【埼玉県】

「女性・若者経営者支援資金」とは、埼玉県が創設した融資制度です。

新規事業を開業予定の女性又は35歳未満の方を対象に、無担保で融資をしています。

<資金の使いみち・融資限度額・返済期間>

資金の使いみちは運転資金及び設備資金で、融資限度額は運転資金・設備資金ともに1,500万円です。

貸付期間は、設備資金が1年超10年(据置1年)以内、運転資金が1年超7(据置1年)年以内と定められています。

参照:女性・若者経営者支援資金(女性・若者起業家支援貸付)|深谷商工会議所

融資以外でも女性起業家への支援がある

おもに公的な融資制度をご紹介しましたが、融資は借金のため、いつかは返済しなければいけません。

多少金利が低いとはいえ、借金があると心理的に負担を感じる方もおられるのではないでしょうか。

この項では、女性の起業家が申請できる6つの助成金・補助金を紹介します。

- 両立支援等助成金

- キャリアアップ助成金

- 地域中小企業応援ファンド(スタート・アップ応援型)

- 小規模事業者持続化補助金

- ものづくり補助金

- IT導入補助金

助成金・補助金は返済が不要です。審査はありますが、申請が通ると開業するための資金として使え、返済する必要がありません。それぞれの助成金・補助金を具体的に解説します。

両立支援等助成金

「両立支援等助成金」は、職業生活と家庭生活が両立できる「職場環境づくり」のために、以下の取組を厚生労働省が支援するものです。

「出生時両立支援コース」や「介護離職防止支援コース」などいくつかのコースがありますが、中でも女性起業家におすすめなのが「育児休業等支援コース」です。

「育児休業等支援コース」は女性が出産・育児等を理由として、退職しないで働き続けられる職場環境の整備を目的としたコースで、条件を満たせば助成金が支給されます。

参照:仕事と家庭の両立に関する助成金(両立支援等助成金)|厚生労働省 東京労働局

キャリアアップ助成金

「キャリアアップ助成金」は、有期雇用労働者、短時間労働者、派遣労働者などの、いわゆる非正規雇用労働者の企業内キャリアアップを促進するため、正社員化、処遇改善などの取組を実施した事業主に対して助成するものです。

「正社員化コース」「賃金規定等改定コース」などいくつかのコースがあります。たとえば正社員化コースでは有期雇用から正規雇用に転換した場合、助成金額が加算されます。

助成金の金額

正社員化コースの1人当たりの助成額は以下のとおりです。

<中小企業の場合>

有期雇用労働者を正社員にした場合→1人あたり57万円の助成金

<大企業の場合>

有期雇用労働者を正社員にした場合→1人あたり42万7,500円の助成金

地域中小企業応援ファンド(スタート・アップ応援型)

「地域中小企業応援ファンド(スタート・アップ応援型)」は、各自治体の中小企業支援機関などがファンドの運用を担当する中小企業に融資を行う制度の一つです。

地域への貢献度が高い事業を新規で始める中小企業を資金面で支援しています。

創業や販路の新規開拓などに取り組む中小企業者等は、ファンド運営管理法人である中小企業支援機関等に対象事業が採択されると、そのファンドの利益から資金の助成を受けられます。

参照:地域中小企業応援ファンド(スタート・アップ応援型)|独立行政法人 中小企業基盤整備機構

小規模事業者持続化補助金

小規模事業者持続化補助金とは、持続的な経営を目的とした経営計画に基づく、小規模事業者等の販路開拓や業務効率化の取り組みを支援するために、必要な経費の一部を補助するものです。

50万〜200万円の補助金が支給され、補助率は対象経費の2/3です。

参照:売上アップや広告等に補助金を活用したい 小規模事業者持続化補助金とは|東京商工会議所

ものづくり補助金

ものづくり補助金の正式名称は「ものづくり・商業・サービス生産性向上促進補助金」です。

中小企業・小規模事業者等が今後、働き方改革や被用者保険の適用拡大、賃上げ、インボイス導入等に対応するため、これらの事業者等が取り組む革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資等の費用を支援します。

補助金額は100万円〜1,000万円、補助率は中小企業が1/2、小規模事業者等が2/3です。

IT導入補助金

「IT導入補助金」とは、中小企業・小規模事業者等が自社の課題やニーズに合った、パッケージソフトの本体費用、クラウドサービスの導入・初期費用などのITツールの導入費用を支援する補助金です。

補助金額は30万円〜450万円、補助率は1/2となっています。「IT導入補助金は申請の手続きが複雑な制度です。ポイントや注意点などしっかり理解しましょう。

関連記事:開業で活用したい補助金・助成金8選│申請のポイント・注意点も解説

【女性起業家】融資・助成金・補助金以外で自己資金を作る方法

これまで自己資金がなくても女性起業家が融資を受けられる制度や、返済の必要のない助成金や補助金をご紹介しました。

融資を受ける際、自己資本がなくても申請はできます。しかし金融機関や地方自治体が融資の可否を判断する際、自己資金があるほうが有利に働きます。

また、助成金や補助金も必ず受給できるわけではありません。起業をする際には、融資や助成金・補助金以外をあてにせず、ある程度の自己資金の準備をおすすめします。

この項では、起業したい女性に向けて自己資金を作る方法を紹介します。

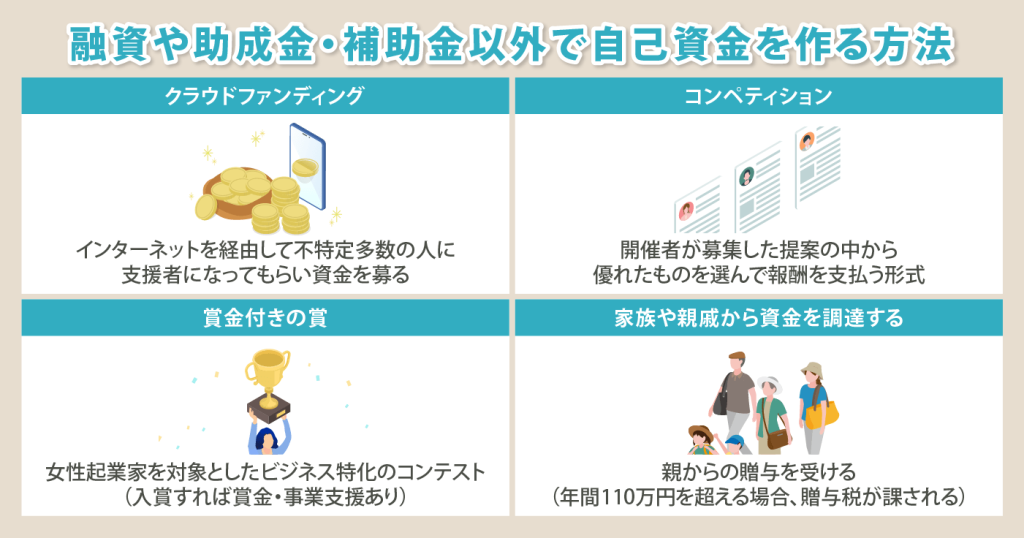

クラウドファンディング

クラウドファンディングは、インターネットを経由して不特定多数の人に支援者になってもらい資金を募る方法です。

クラウドファンディングを利用した資金調達は、注目度が上がって一般の人が気軽に参加できるようになっています。

支援者に対してどういった返礼品を提供するかは検討しなければなりません。少額であれば目標額の達成も不可能ではないでしょう。

コンペティション

コンペティションとは、開催者が募集した提案の中から優れたものを選んで報酬を支払う形式です。

DBJ(株式会社日本政策投資銀行)では、女性による新しい視点でのビジネスを、社会や経済を変革する事業として育成するため、「女性新ビジネスプランコンペティション」を実施しています。

表彰者には1000万円の事業奨励金が支払われ、その後の事業のサポートを受けられます。

参照:第9回DBJ女性新ビジネスプランコンペティション」のファイナリスト及び受賞者を発表|日本政策投資銀行(DBJ)

賞金付きの賞

日本国内では、女性起業家を対象にビジネスに特化したコンテストが開催されています。中には入賞すれば賞金がもらえたり、事業支援を受けたりできるものがあります。

とくに有名なのが「女性起業チャレンジ大賞」です。一般財団法人日本起業アイディア実現プロジェクトが主催で、産業界、教育界から資金を厚め、女性起業家の育成を支援するプロジェクトです。

新しく起業を希望する女性や、既に起業をしていて新しいアイディアで事業を拡大させたい女性を募集・選考し、支援事業を決定します。

女性ならではの視点や事業への使命感、情熱などの選考基準があり、グランプリには支援金200万円が無償で支給されます。

参照:女性起業チャレンジ大賞について|一般社団法人 日本起業アイデア実現プロジェクト

家族や親戚から資金を調達する

家族や親戚から資金援助を受けられる方は、贈与を受ける手段もあります。

贈与を受ける際には贈与日や贈与者と受贈者、贈与金額を記載した「贈与契約書」を作成しておけば、いざという時に贈与契約の証明ができます。

基本的に年間110万円を超える贈与には贈与税が課されるため、納付を忘れないよう注意しなければなりません。

なお、贈与されたお金は自己資金とみなされる可能性がありますが、親から借りたお金は借入金であり自己資金ではないため、違いを理解しましょう。

副業から始めて自己資金を作る

現在本業を持っていて、これから起業したい方には、休日やスキマ時間を利用して副業として「スモールスタート」で起業し、自己資金を作る方法があります。借金をする必要がなく、制度のような審査もないため、最もハードルが低い方法です。

関連記事:【厳選】地味に儲かる副業10選!本業並みの収入がコツコツやれば得られる

自己資金なしで女性が起業する時の注意点

女性が自己資金なしでも起業することは可能ですが、融資を受ける際はしっかりと返済シミュレーションを立てましょう。

返済シミュレーションツールを使う

返済シミュレーションの立て方ですが、たとえば日本政策金融公庫のサイトには、「事業資金用 返済シミュレーション」があります。

借入額や金利などの必要項目を入力すると返済金額の試算ができるため、このようなツールを活用するといいでしょう。日本政策金融公庫以外の金融機関でも同様のサービスを提供しているところがあります。

ただし、いずれも入力した数字に基づく簡易的なものであるため、注意が必要です。

無理のない資金計画を立てる

まず、事業資金がいくら必要なのかを算出しましょう。

自己資金が不足している場合は金融機関からの借入額が増えるため、しっかりとした資金計画が重要です。綿密に資金計画を立てることによって、月々の返済額や適正な借入額などが把握できます。

売上予測や資金繰り、返済計画などの知識がない人は税理士に相談をして、アドバイスを受けてみるのも1つです。

早めに売上を上げて、借金の返済をする

起業にあたって、独立しやすい仕事や、お金のかからない集客方法、初期コストなど、事前に研究しておくといいでしょう。

*独立しやすい仕事に関する記事

*集客方法に関する記事

まとめ

女性が自己資金なしで起業する際の資金調達方法を解説しました。

女性をターゲットにした融資制度は整えられていますが、借金は少ないに越したことはありません。クラウドファンディングを利用したり、副業でスモールスタートをしたりして、できるだけ借入額をおさえる工夫をしましょう。

副業のお探しには「女性におすすめの副業13選|初心者も安全にスマホや在宅で稼げる副業とは?」をご覧ください。

また補助金や助成金は、一般的な金融機関などからの融資と異なり、返済義務のない公的資金です。しかし、申請すれば必ず支給されるものではないため、これらをあてにしない資金計画が重要です。

可能であれば、自己資金を少しでも多く準備してからの起業をおすすめします。

せっかくの自分の夢を叶えるチャンスです。少しでも不安や心配事を減らして、一日でも早く事業を安定させましょう。

当メディアは、メルマガやLINE公式アカウントで起業や独立に関する最新情報を発信しています。皆さまが独立して成功できるよう、お役に立つ情報を厳選してお届けします。ぜひこの機会にご登録ください。

著者情報

-

独立・起業の最新ニュースや、明日からすぐ使えるテクニックを、分かりやすくご紹介!

フランチャイズ経営者やフリーランス、法人役員など、多種多様なキャリアをもつメンバーでお届けしています。

最新の投稿

会員限定記事2023-10-04起業に向けた行動ができない人のよくある特徴と解決法

会員限定記事2023-10-04起業に向けた行動ができない人のよくある特徴と解決法 会員限定記事2023-10-03会社を辞めず半年で起業準備!準備終盤に行う集客力を高める取り組み

会員限定記事2023-10-03会社を辞めず半年で起業準備!準備終盤に行う集客力を高める取り組み 会員限定記事2023-10-03会社を辞めず半年で起業準備!起業の成否をわける初動のコツ

会員限定記事2023-10-03会社を辞めず半年で起業準備!起業の成否をわける初動のコツ 独立・開業ノウハウ2023-09-29週末起業の成功例8選!成功しやすい業種と秘訣、事業アイデアの探し方

独立・開業ノウハウ2023-09-29週末起業の成功例8選!成功しやすい業種と秘訣、事業アイデアの探し方

会員登録(無料)で

お役立ち情報配信中!

会員登録すると

フランチャイズで稼ぐための

お得な配信が受け取れます

1.

業界では珍しい実現可能な確実性のある

情報を厳選

2.

会員限定の深掘り記事が無料で読める

3.

全国で展開旬な情報を発信

会員登録で最新情報をチェック